Newsletter 'Ajuste de cuentas'

Secciones

Servicios

Destacamos

Edición

Este artículo corresponde a la nueva newsletter 'Ajuste de cuentas', donde se ofrecerán consejos prácticos para la economía doméstica de nuestro día a día.

Cada vez que los tipos de interés cambian de rumbo, los millones de hogares que aún tienen hipotecas variables se hacen tres preguntas básicas: ¿debo cambiar de banco? ¿estaré pagando de más por mi préstamos? ¿es momento de quitarme deuda de encima? Por mucho que sus conocidos (léase familiares, cuñados, amigos, compañeros de trabajo o 'influencers') le recomienden qué hacer, parta de una premisa: cada caso es completamente distinto. Pero todos tienen una misma respuesta: se puede ahorrar unos cuantos euros con la hipoteca, sí. Y ahora que el BCE ha iniciado una nueva senda de bajadas -aunque no serán demasiado pronunciadas- es momento de calcular y actuar.

Después de haber pasado lo peor, con la vorágine de tipos hasta el 4,5%, conviene hacer cuentas para estimar si su hipoteca le compensa. No se trata de cambiar por cambiar. Ni de dejarse llevar por alguna de las tentativas ofertas hipotecarias que le puedan llegar a través de la publicidad. Pero sabiendo que los intereses oficiales comienzan a descender, y que posiblemente el euríbor se sitúe a medio plazo entre el 3% y el 2%, quizá sea momento de buscar una modalidad que compense. Puede tener como referencia que el tipo medio de los créditos que están pagando los españoles se encuentra en el 3,7%, según el Banco de España Es decir, que abonar en estos momentos un interés superior al 3,5% es ya más que excesivo. Si encuentra una oferta con la que le pueden aplicar un tipo de entre el 2% y el 3%, estúdiela. Posiblemente le salga bien.

Para un préstamo medio de 100.000 euros al que le queden 15 años de vida y con un interés del 3%, estará pagando una cuota mensual de 700 euros. Si consigue un préstamo al 2,25% en alguna oferta y se cambia de entidad, pasará a pagar unos 650 euros al mes. Es decir, un ahorro de 50 euros al mes, unos 600 euros al año. Hasta ahí bien.

El 'pero' de esta operación es que debe asumir unos costes por realizar la subrogación. La comisión dependerá del año en el que se firmó el préstamo.

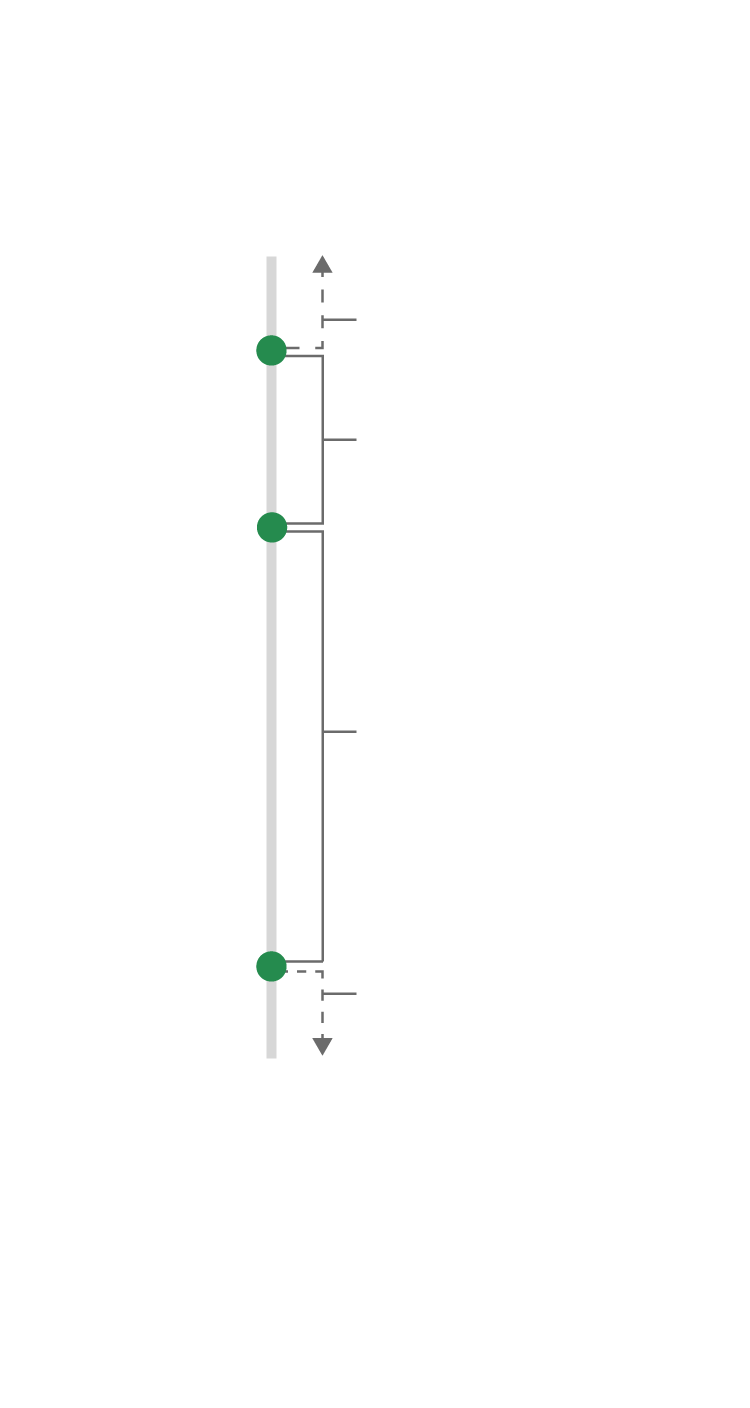

¿Qué coste tiene una subrogación de hipoteca?

Fecha de la firma: Comisión sobre el capital pendiente de pagar

Hasta el 1%

Abril de 2003

Hasta el 0,5 %

Diciembre de 2007

Hasta el 0,5 %

(5 primeros años)

Hasta el 0,25 %

(resto)

Junio de 2019

A tipo fijo

Los 10 primeros años: hasta un 2%

El resto: hasta un 1,5%

A tipo variable

Los 3 primeros años: hasta un 0,25%

El resto: hasta un 0,15%

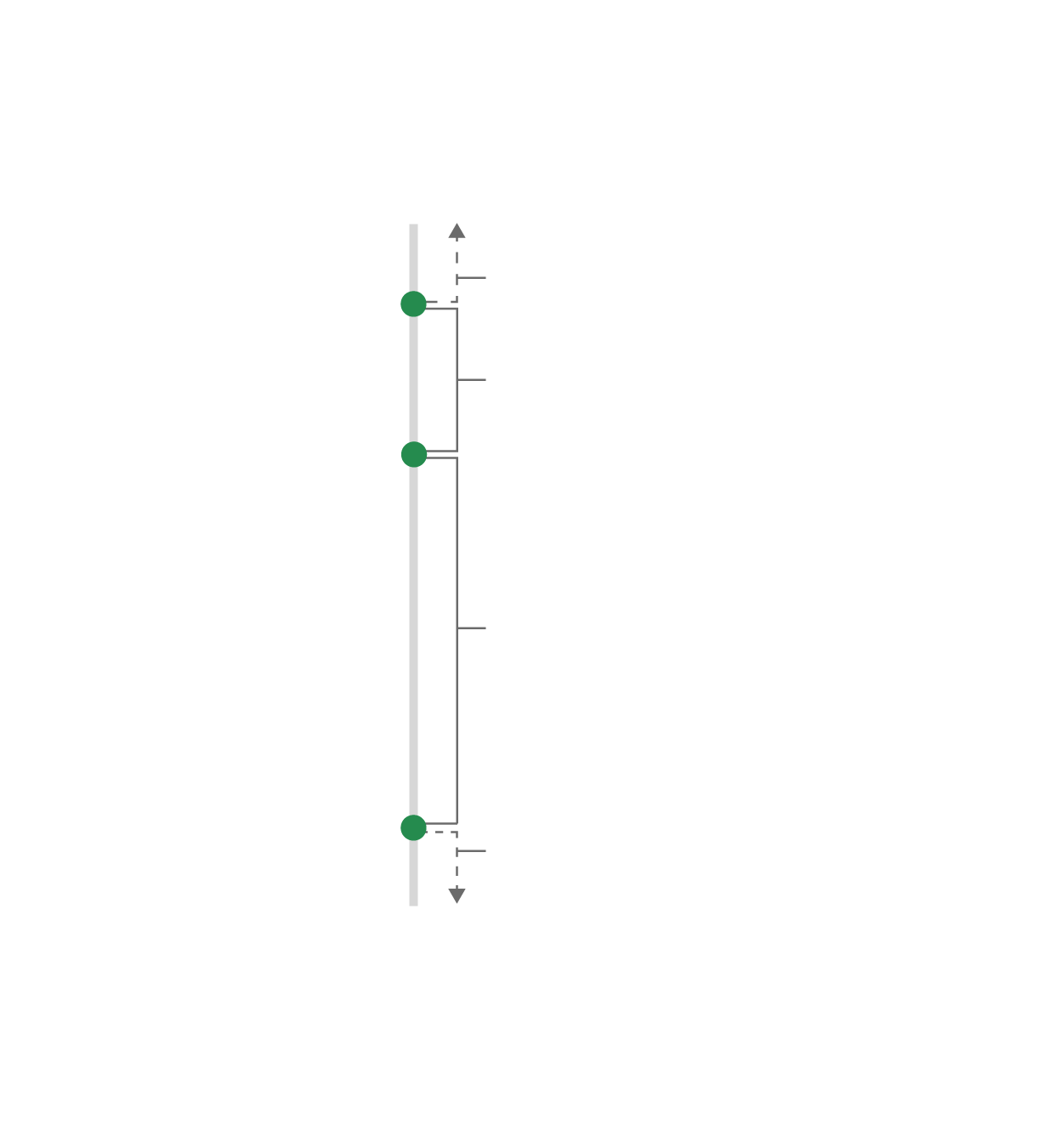

¿Qué coste tiene una subrogación de hipoteca?

Fecha de la firma: Comisión sobre el capital pendiente de pagar

Hasta el 1%

Abril de 2003

Hasta el 0,5 %

Diciembre de 2007

Hasta el 0,5 %

(5 primeros años)

Hasta el 0,25 % (resto)

Junio de 2019

A tipo fijo

Los 10 primeros años: hasta un 2%

El resto: hasta un 1,5%

A tipo variable

Los 3 primeros años: hasta un 0,25%

El resto: hasta un 0,15%

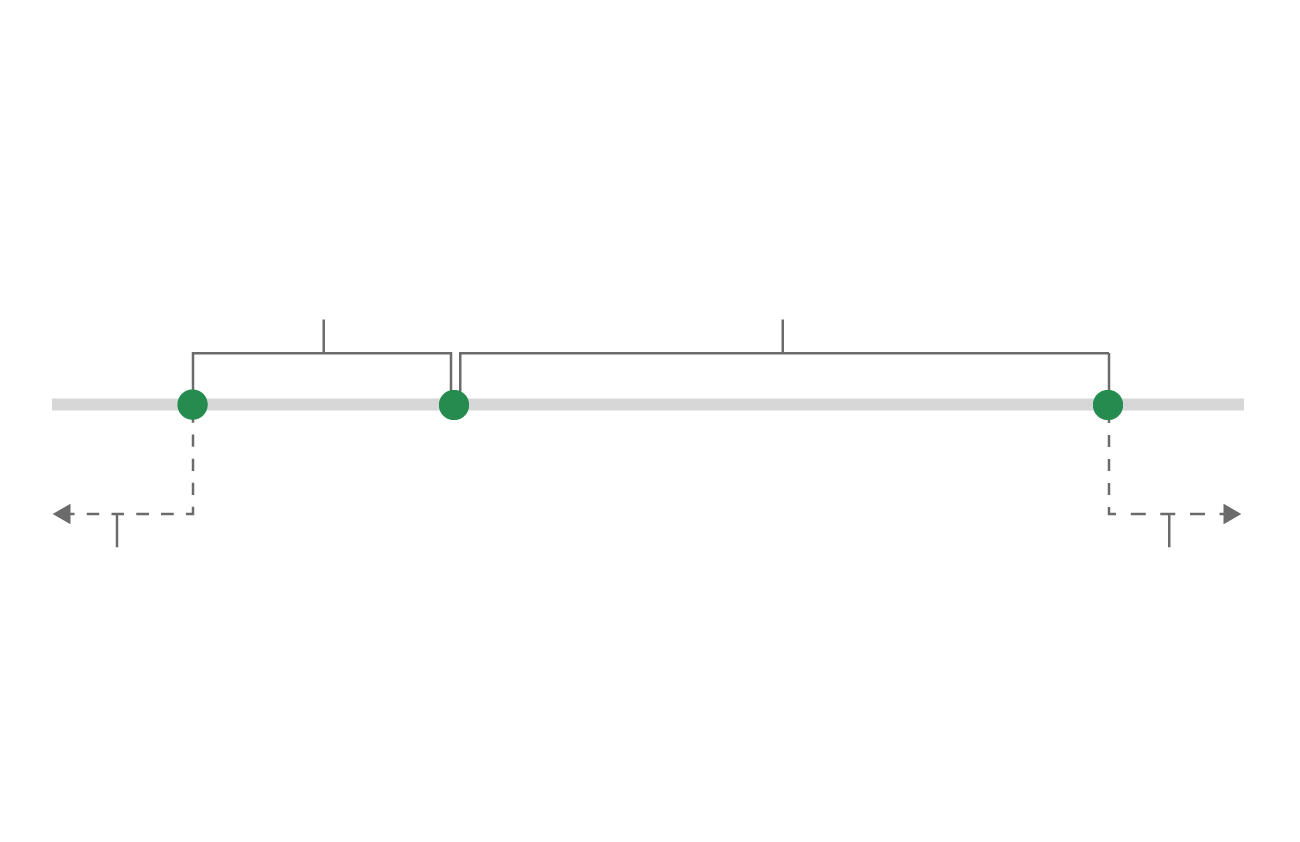

¿Qué coste tiene una subrogación de hipoteca?

Fecha de la firma: Comisión sobre el capital pendiente de pagar

Hasta el 0,5 % (5 primeros años)

Hasta el 0,25 % (resto)

Hasta el 0,5 %

Abril de 2003

Diciembre de 2007

Junio de

2019

A tipo fijo

Hasta el 1%

Los 10 primeros años: hasta un 2%

El resto: hasta un 1,5%

A tipo variable

Los 3 primeros años: hasta un 0,25%

El resto: hasta un 0,15%

Con nuestro ejemplo, tendría que pagar una comisión máxima de 250 euros. A ello habría que añadir los costes de notaría, gestoría y registro. Cargas que, en la mayor parte de las subrogaciones, los suele asumir la banca. Por tanto: es posible, necesario y casi obligatorio analizar las ofertas del mercado si paga más de un 3% por su actual hipoteca. Porque puede llegar a tener un ahorro de hasta 350 euros el primer año del cambio, y hasta 600 euros en los siguientes ejercicios.

Es la primera pregunta que cualquier futuro hipotecado se hace cuando acude a un banco para saber qué modalidad escoger. La lógica financiera apunta a esta realidad: en épocas de subidas de tipos, mejor una hipoteca fija, para salvaguardar nuestras finanzas ante continuos incrementos de las cuotas; y cuando los intereses oficiales bajen, hipoteca variable, para aprovecharnos de un escenario de rebajas.

Sin embargo, la realidad es mucho más tozuda y esta regla hipotecaria no siempre tiene por qué funcionar. Especular sobre cuál será el nivel del euríbor -el índice con el que se calculan la mayor parte de las hipotecas variables en España- es solamente eso, una elucubración. Ahora que el BCE ha decidido comenzar a bajar los tipos, el euríbor descenderá, sí. Pero no lo hará a los niveles del 0% que vivimos durante muchos años. Por eso, y para evitar cualquier susto en el camino, los bancos están ofreciendo una nueva modalidad de hipotecas, las mixtas: intereses fijos durante los primeros años y variables después.

La ventaja de esta modalidad intermedia es que permite tranquilizar las finanzas personales durante cinco, seis o siete años (suelen ser los que se ofrecen como fijos). ¿Y por qué? Pues precisamente porque es en esos primeros ejercicios de la hipoteca en la que se pagan más intereses que capital. Transcurrido ese tiempo, aunque la hipoteca deje de ser fija, la variablidad de la hipoteca le afectará mucho menos.

El cambio en la política monetaria del BCE también pone en alerta a quienes ya están pagando hipotecas desde hace años con una pregunta que acecha periódicamente. ¿Me compensa amortizar parte de mi préstamo? En este caso, hay que tener varias circunstancias en cuenta:

- Años que restan para liquidarla

La mayoría de hipotecas utilizan el sistema de amortización francés, cuya característica es que pagas una mayor cantidad de intereses durante los primeros años del préstamo, que al final. Por ello, cuantos más años te queden para pagar la hipoteca en su totalidad, más beneficiosa será la amortización, ya que te permitirá ahorrarte una mayor cantidad de intereses.

- Comisiones a pagar

En muchas ocasiones, la amortización anticipada de la hipoteca puede estar ligada al pago de una tasa penalizadora por devolver el dinero prestado de forma anticipada, con unos máximos fijados por ley. Es recomendable analizar las comisiones a pagar para comprobar si la amortización te resulta rentable. Lo más convencional es que exista una comisión del 0,15% durante los primeros cinco años del préstamo o del 0,25% durante los tres primeros años. Pasado este tiempo, por lo general, la hipoteca debería estar libre de comisiones.

- Evolución del euríbor

También hay que prestar especial atención al euríbor, ya que cuanto mayor sea, mayores serán los intereses que se deben pagar pagar. Por ello, cuanto más elevado esté el euríbor, más convendrá realizar la amortización del préstamo hipotecario, ya que se puede disfrutar de un ahorro mucho mayor.

Por ejemplo, si aún le quedan por pagar de su hipoteca unos 100.000 euros a 15 años, puede plantearse realizar una amortización parcial de 4.000 euros que tenga ahorrados de los últimos meses. Si lo hace, se ahorrará en intereses unos 100 euros el primer año. Si realiza este movimiento en lo que resta de hipoteca, el ahorro puede alcanzar los 2.000 euros.

- Ventaja fiscal por deducción de vivienda habitual

El último punto a tener en cuenta es que si el préstamo de para la compra de tu vivienda habitual es anterior al 1 de enero de 2013, puedes disfrutar de una serie de ventajas fiscales por la amortización del préstamo hipotecario, pudiendo deducirte el 15% de lo aportado en el ejercicio, hasta un límite de 9.040 euros. Esto significa que podrás obtener un beneficio fiscal de hasta 1.356 euros, o hasta del doble en caso de un matrimonio titular de la hipoteca haya presentado la declaración de la Renta de forma individual.

Publicidad

Publicidad

Te puede interesar

--170x119.jpg)

Publicidad

Publicidad

Te puede interesar

España vuelve a tener un Mundial de fútbol que será el torneo más global de la historia

Isaac Asenjo y Álex Sánchez

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.