Secciones

Servicios

Destacamos

Edición

Viernes, 22 de enero 2021, 00:12

Desde que, a finales del siglo pasado, concretamente en 1998, el ingeniero chino Wei Dai introdujera el concepto de la criptomoneda, hasta la actualidad, donde se trata de una idea que amenaza con la caída de la moneda tradicional, son muchas y muy variadas las preguntas que se han planteado acerca de este método de pago.

No fue hasta 2009, con la creación del Bitcoin, cuando la idea inicial se convirtió en una realidad. La apuesta de los mercados y las empresas fue tal que a día de hoy existen más de 3.000 tipos distintos de criptomonedas respaldadas por otras tantas entidades de gran envergadura e influencia.

La intención de este método no es otra que la de facilitar las transferencias a nivel mundial, aunque existen algunos inconvenientes que los Gobiernos pretenden corregir, tales como el rastreo de pagos y la tributación de esas operaciones.

De hecho, en el caso de España, la legislación en la cual se enmarcan las criptomonedas atiende al Proyecto de Ley de Medidas de Prevención y Lucha contra el Fraude Fiscal del 13 de octubre de 2020, con el que se busca controlar tanto la posesión como la operatividad de las monedas virtuales.

Como decimos, son muchos los frentes que se abren como consecuencia de las transacciones realizadas con criptomonedas, aunque se trata de un tema tan novedoso y, a la vez, tan complejo, que conviene destacar la tributación en cada uno de sus usos.

El papel de la Administración en el mercado virtual de las criptomonedas

Actualmente, no existe una regulación expresa de esta figura y su tributación, pero sí podemos encontrar algunas directrices que ha marcado la Agencia Estatal de la Administración Tributaria (AEAT) fruto de consultas vinculantes planteadas por varios contribuyentes ante la Dirección General de Tributos.

El libre mercado creado a partir de las criptomonedas puede hacer pensar que es imposible que la Administración tenga conocimiento de las inversiones realizadas con esta moneda virtual. No obstante, el control sobre dicha forma de pago e inversión es cada vez mayor, tanto que la tendencia vislumbra un panorama en el que la Agencia Tributaria pueda acceder a la información de todas las transacciones procedentes de exchanges.

Será en ese momento cuando la Administración comience a sancionar a todo aquel que no haya cumplido con sus obligaciones fiscales. Para evitar estos problemas con Hacienda, es conveniente analizar la implicación fiscal que tienen las inversiones en criptomonedas en los diferentes impuestos.

Tributación de criptomonedas en el IRPF

Ante la carencia de reglas específicas, la Administración determina que al rendimiento obtenido en el momento de vender o intercambiar las monedas virtuales le es de aplicación las normas generales de tributación de las ganancias y pérdidas patrimoniales del Impuesto sobre la Renta de las Personas Físicas (IRPF), contenidas en los artículos 33 a 39 de la Ley del Impuesto. De modo que, en el momento en el que decidamos vender o intercambiar nuestras criptomonedas, hemos de atender a la ganancia o pérdida que esta operación ha ocasionado a fin de incluirla en la declaración de la renta.

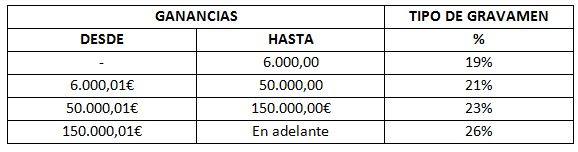

Al tributar en la base imponible del ahorro, tras la última reforma de la Ley del Impuesto, publicada el 31 de diciembre de 2020, aplicable a partir del 01 de enero de 2021, los tipos impositivos de gravamen progresivos oscilan entre el 19 y 26 por ciento:

En el supuesto de obtener una pérdida patrimonial por vender o intercambiar la moneda virtual a un precio inferior al invertido, se podrá compensar con otras ganancias obtenidas durante el año siempre atendiendo a las limitaciones establecidas legalmente.

Tributación de criptomonedas en el Impuesto sobre Patrimonio

El Impuesto sobre Patrimonio grava la titularidad del conjunto de bienes y derechos de contenido económico. Así, se deberá informar y tributar en dicho impuesto por la tenencia de monedas virtuales por su precio de mercado determinado a fecha de devengo (31 de diciembre de cada año). Este criterio ha sido refrendado por la propia Dirección General de Tributos en su consulta vinculante V0250-18. No obstante, no todo contribuyente estará obligado a la presentación del Impuesto sobre Patrimonio, pues habrá que atender a las exenciones previstas al efecto.

Tributación de criptomonedas en el IVA

Teniendo en cuenta que las monedas virtuales cuentan con la finalidad de ser un medio de pago y ciertos operadores la aceptan como tal, le es de aplicación la exención contenida en el artículo 20.uno.18º de la Ley del Impuesto sobre el Valor Añadido, quedando, por tanto, exentas las operaciones realizadas con Bitcoins.

En consecuencia, la prestación de servicios consistente en el intercambio de divisas tradicionales por unidades de la divisa virtual, y viceversa, se encuentra exenta del impuesto. Además, también se encontrará exentos del impuesto los servicios de mediación para la compraventa de criptomonedas.

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Te puede interesar

España vuelve a tener un Mundial de fútbol que será el torneo más global de la historia

Isaac Asenjo y Álex Sánchez

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

w

Por favor, ponte en contacto con Atención al Cliente.

w

Déjanos tus datos y nos pondremos en contacto contigo para analizar tu caso

La compra se ha asociado al siguiente email

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.