Secciones

Servicios

Destacamos

Edición

Secciones

Servicios

Destacamos

Edición

ideal

Lunes, 12 de abril 2021, 12:36

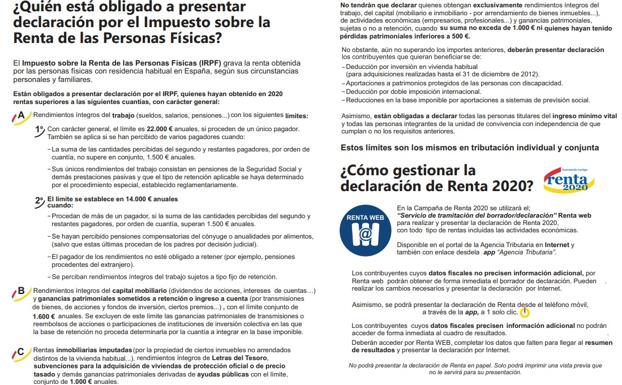

Desde el pasado 7 de abril está en marcha la campaña 2020-21 de la Declaración de la Renta. Y para no cometer errores que puedan provocar problemas con la Agencia Tributaria resulta fundamental tener todos los conceptos claros antes de presentarla. Y en este sentido, uno de los aspectos más importantes está relacionado con quién está obligado a presentar la declaración por el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Este impuesto, el IRPF, es el que grava la renta obtenida por las personas con residencia habitual en España. Y en este aspecto, la Agencia Tributaria establece un límite claro en lo que a rendimientos económicos se refiere para presentar la declaración: todas las personas que hayan tenido rendimientos superiores a los 22.000 euros están obligados a presentar la declaración.

Por norma general la barrera de los 22.000 euros es la que se aplica a todos los trabajadores que han recibido rentas de un único pagador. Aunque también es posible que se aplique a quienes han tenido varios pagadores pero la suma de las cantidades del segundo pagador y los sucesivos, por orden de cuantía, no superan en conjunto los 1.500 euros anuales.

También es el caso de las personas cuyos únicos rendimientos de trabajo consisten en pensiones de la Seguridad Social u otras prestaciones de tipo pasivo en las que la retención haya sido determinada por un procedimiento especial establecido de forma reglamentaria.

La barrera de los 22.000 euros no es la única que existe para marcar la obligación de presentar la declaración según aclara la Agencia Tributaria. Hay otro límite marcado en los 14.000 euros anuales que afecta a las personas que tengan más de un pagador y las cantidades del segundo y sucesivos superen los 1.500 euros anuales.

Este límite de los 14.000 euros también afecta a quienes hayan percibido pensiones compensatorias de cónyuge o anualidades por alimentos. Así como los pagadores de rendimientos que no estén obligados a retener. También es el caso de rendimientos íntegros del trabajo sujetos a todo tipo fijo de retención.

Esta segunda barrera para la Declaración de la Renta 2020-21 suele aplicarse en los casos de ERTE. Algo que se debe a que en estas situaciones una parte del salario procede del SEPE y la otra de la empresa. Lo que provoca que la empresa sea considerada con el primer pagador y el SEPE como un pagador más, lo que implica que el trabajador tiene dos pagadores.

Publicidad

Publicidad

Te puede interesar

Detenida la influencer Marta Hermoso por un robo millonario en un hotel de Madrid

El Norte de Castilla

Publicidad

Publicidad

Te puede interesar

España vuelve a tener un Mundial de fútbol que será el torneo más global de la historia

Isaac Asenjo y Álex Sánchez

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

w

Por favor, ponte en contacto con Atención al Cliente.

w

Déjanos tus datos y nos pondremos en contacto contigo para analizar tu caso

La compra se ha asociado al siguiente email

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.